Թվում է, որ աշխատող ռուսները ստիպված կլինեն վայր դնել կենսաթոշակային կառուցապատողին և ինքնուրույն խնայել կենսաթոշակի համար:

Կառավարությունն առաջարկներ է պատրաստում `դրանք ավելացնելու համար կենսաթոշակային տարիքը - պետական \u200b\u200bկենսաթոշակը կարելի է ստանալ 60-65 տարեկան հասակից: Ում հետ ավելի լավ է խնայել այլընտրանքային կենսաթոշակի համար, պարզեց Banki.ru- ն:

DIY կենսաթոշակ

Հնարավոր կարճ ժամանակահատվածում Նախարարների կաբինետը կպատրաստի կենսաթոշակային տարիքը բարձրացնելու և Պետդումա ներկայացնելու առաջարկներ: Այս մասին Դմիտրի Մեդվեդեւը հայտարարել է մայիսի 8-ին Պետդումայում ելույթի ժամանակ ՝ նախքան Ռուսաստանի վարչապետի պաշտոնում իր թեկնածությանը կողմ քվեարկելը: Քննարկվող տարբերակներն այժմ ենթադրում են կենսաթոշակային տարիքը 60-63 տարեկան կանանց համար, 63-65 տարեկան տղամարդկանց համար: Սա նշանակում է, որ կենսաթոշակի հաշվարկման պահը հետաձգվելու է առնվազն հինգ տարով: Այս կենսաթոշակի չափը նույնպես չի խոստանում արժանի լինել: Հատկապես նրանց համար, ովքեր այժմ լավ փողեր են վաստակում: Եվ ինչ կասեք ձեր մասին ապագա կենսաթոշակ ամեն դեպքում արժե հոգ տանել քո մասին: Ավելին, ժամանակն է մտածել այդ մասին նույնիսկ երեսուն տարեկանների համար:

Այժմ շուկայում առկա է կենսաթոշակային ապրանքների լայն տեսականի ՝ ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերից (NPF) և կյանքի ապահովագրողներից: Դրանց մեծ մասը վերաբերում է կորպորատիվ սեգմենտին. Երբ գործատուն խնայում է աշխատողի լրացուցիչ կենսաթոշակը (հնարավոր է աշխատողի կողմից համաֆինանսավորում), ներառյալ սա սոցիալական փաթեթում և այն համարելով լրացուցիչ բոնուս ՝ աշխատողի ավելացման համար: հավատարմություն Օրինակ, IC Ingosstrakh-Life- ի պորտֆելում կորպորատիվ ծրագրերին բաժին է ընկնում ներդրումների 80% -ը:

Կորպորատիվ հատվածում կենսաթոշակային շուկայում կենսապահովագրողների գործունեությունը խիստ սահմանափակվում է NPF- ների հետ անհամաչափ հարկային կարգավորման պատճառով, ասում է Renaissance Life- ի ռազմավարական զարգացման գծով փոխնախագահ Սերգեյ Ֆայզովը: «Կորպորատիվ հաճախորդների համար առավել ձեռնտու է աշխատել կենսաթոշակային ֆոնդերի հետ, որոնց ծրագրերը հարկային խթաններ են տալիս», - բացատրում է փորձագետը:

Բայց կան նաև հատուկ ծրագրեր ֆիզիկական անձանց համար, որոնք ավելի ու ավելի մեծ ժողովրդականություն են վայելում, երբ գծագրվում են ապագա կենսաթոշակային բարեփոխումները: «Ավելի ու ավելի շատ ռուսներ հասկանում են, որ կենսաթոշակային տարիքում անհրաժեշտ է ինքնուրույն հոգ տանել նյութական բարեկեցության մասին: Իզուր չէ, որ երկարաժամկետ արտադրանքները տարեցտարի ավելի ու ավելի պարզ են դառնում կյանքի ապահովագրության աճի խթանը, - ասում է Սերգեյ Ֆայզովը, - կյանքի կուտակային ապահովագրության հաճախորդների մի զգալի մասը դիմում է այդ ծրագրերին `հենց կենսաթոշակի համար կապիտալ կազմելու համար: « Կենսաթոշակային խնայողական մասնագիտացված ծրագրերի մշակումը կյանքի ժամանակ ապահովագրողների համար միայն ժամանակի հարց է Ռուսական շուկա, նա համոզված է.

«Ինգոսստրախ-Լայֆ» ԻԿ-ի գլխավոր տնօրեն Վլադիմիր Չեռնիկովը համաձայն է, որ կենսաթոշակային բարեփոխումների և առաջիկայում բնակչության ֆինանսական գրագիտության մակարդակի բարձրացման հետ կապված `կբարձրանա ֆիզիկական անձանց ուղղված կենսաթոշակային ծրագրերի պահանջարկը:

Ապագա կենսաթոշակառուի հիմնական հարցն այն է, թե որտեղ հատկացնել ապագա ոչ պետական \u200b\u200bկենսաթոշակի ձևավորման համար նախատեսված գումարը: Դրան պատասխանելու համար հարկավոր է հասկանալ, թե ինչն է առանձնացնում ապահովագրողների և ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի կողմից առաջարկվող կենսաթոշակային ծրագրերը:

Կենսաթոշակային կոնստրուկտոր

Կյանքի ապահովագրողների կենսաթոշակային ծրագրերի և NPF ծրագրերի հիմնական տարբերությունն այն է, որ կյանքի ապահովագրության ծրագրերը կախված չեն կենսաթոշակային հիմքերի սկզբից (օրինակ `կենսաթոշակային տարիքը), անուիտետի վճարման մեկնարկի ամսաթիվը ճկուն է և ընտրվում է հենց հաճախորդի կողմից: , Պարզ ասած ՝ դուք որոշում եք, թե երբ եք «թոշակի անցնելու» ՝ 45, 50 կամ 70 տարեկան հասակում: Այն պայմաններում, երբ 45 տարի անց աշխատանք գտնելը շատ խնդրահարույց է, այս գործոնը դառնում է կարևոր փաստարկ `ի նպաստ ապահովագրական ծրագիր ընտրելու:

Ընդհանուր առմամբ, ապահովագրողները, որպես կանոն, իրենց հաճախորդներին առաջարկում են նախագծային ծրագրեր, որտեղ ըստ հայեցողության կարող եք ընտրել ցանկացած պարամետր: Ապահովագրված անձը հնարավորություն ունի ինքնուրույն որոշել վճարումների հաճախականությունը և ժամկետը, այն արժույթը, որով կատարվելու է վճարումը `ռուբլի կամ համարժեք Կենտրոնական բանկի տոկոսադրույքով (NPF- ների համար միայն ռուբլով), ներդրումների հաճախականությունը, գումարի չափը: ապահովագրական ծածկույթ: Հաճախորդը կարող է ստանալ միանվագ վճար ամբողջ գումարի չափով, դիմել անպիտան տարեկան վճարումներով ցմահ ծրագրի համար կամ սահմանափակել անուիտետը սահմանված ժամկետով (5-30 տարի):

Կյանքի ապահովագրողները, ի տարբերություն NPF- ների, որոնց շահութաբերությունը լիովին կախված է ներդրումային ռազմավարության հաջողությունից, առաջարկում են երկու տեսակի ծրագրեր. Կանխորոշված \u200b\u200bկայուն շահութաբերությամբ և պոտենցիալ ավելի բարձր, բայց ոչ երաշխավորված: «NPF- ները ներկայումս վաճառում են հիմնականում սահմանված ներդրումային ծրագրեր: Նման ծրագրերում, պայմանագրի կնքման պահին, հաճախորդը չգիտի իր հետագա կենսաթոշակի չափը », - ասում է Սբերբանկի կյանքի ապահովագրության անհատական \u200b\u200bապահովագրական ապրանքների ղեկավար Նատալյա Բելովան:

Որպես ապահովագրական ընկերության հաճախորդ, դուք ինքներդ եք որոշում, թե երբ եք «թոշակի անցնելու» ՝ 45, 50 կամ 70 տարեկան հասակում:

«Սահմանված հատուցումների սխեմաները տարածված չեն NPF- ների հաճախորդների և ֆոնդերի կողմից, քանի որ կենսաթոշակային այդպիսի ծրագրերը պահանջում են համապատասխանել զգալի հորիզոնում ներդրումներ կատարելու կարգին», - բացատրում է NPF Socium- ի գործադիր տնօրեն Եկատերինա Շիշկինան: - Մինչդեռ հաճախորդները նախընտրում են այնպիսի ծրագրեր, որոնք կապված չեն վճարման կոշտ ժամանակացույցի հետ: Այս դեպքում կենսաթոշակը հաշվարկվում է փաստացի արդյունքի հիման վրա ՝ առանց տույժերի կամ յուրաքանչյուր կողմի պարտավորությունների չկատարման ռիսկի: Մեկ այլ տարբերակ է անհապաղ ֆինանսավորումը միանվագ գումար փոխանցելու միջոցով `կենսաթոշակի վճարումն ապահովելու համար»:

Հիմնադրամն առաջարկում է բոլոր տեսակի վճարումներ. Ցմահ, ներառյալ երկու մասնակիցների հաջորդական վճարները (ընտանեկան ծրագիր) և երաշխավորված ժամկետով վճարումներ; անհետաձգելի վճարներ. և խնայողություններ (վճարման ամբողջ ժամանակահատվածի մնացորդի ժառանգմամբ) և ապահովագրություն (մասնակցի մահվան դեպքում ժառանգներին վճար չի կատարվում) վճարումներ, քանի դեռ հաշիվը չի սպառվել: Շտապ վճարներն առաջարկվում են դադարեցման առումով `տարբեր պայմաններով. Մարման գումարի ստացում` կախված նախնական վճարից, կուտակման ժամանակահատվածից և այլն: Ձեռնարկությունների համար առկա են ինչպես գրանցված կենսաթոշակային հաշիվներով սխեմաներ, այնպես էլ համատեղ կենսաթոշակային հաշիվ ունեցող սխեման: ,

«Անհատների ճնշող մեծամասնությունն ընտրում է անհապաղ վճարումներ կատարող սխեմաներ, որոնք հնարավորություն են տալիս ազդել կենսաթոշակի վերջնական չափի վրա ՝ ժամկետը ճշգրտելով և պայմանագրի ամբողջ ընթացքում հաշվի առնելով ժառանգության հնարավորությունը», - ասում է Շիշկինան: Ներդրողները ՝ իրավաբանական անձինք, ավելի շատ կենտրոնացած են կենսաթոշակային պայմանագրի մասնակից մասնակիցների ՝ աշխատողների ցմահ վճարների վրա, քանի որ լուծվում է աշխատանքի սոցիալական ավարտից հետո կյանքի ամբողջ ժամանակահատվածի համար լրացուցիչ սոցիալական աջակցության խնդիրը, նշում է փորձագետը:

«Կյանքի ապահովագրության ապրանքատեսակները, ի թիվս այլ բաների, պարունակում են լրացուցիչ բաղադրիչ` ապահովագրության պաշտպանության տեսքով և թույլ են տալիս ոչ միայն կուտակել միջոցներ, այլև պաշտպանվել իրեն զգալի ֆինանսական կորուստներից առողջության հետ կապված չնախատեսված իրադարձությունների դեպքում », - շեշտում է Վլադիմիր Չերնիկովը: ,

«Մեր ծրագիրը նախատեսում է անբարենպաստ հանգամանքների դեպքում լրացուցիչ ապահովագրական ծածկույթի միացման հնարավորություն, օրինակ` վնասվածքների կամ հատկապես վտանգավոր հիվանդությունների ախտորոշման վճարներ, ինչպես նաև հաշմանդամության անուիտետի վաղաժամկետ սկիզբ », - ասում է Նատալյա Բելովան Սբերբանկի կյանքի ապահովագրությունից: , «Մեր հաճախորդների շուրջ 90% -ը ընտրում է վարձավճարը ըստ արտադրանքի ժամկետով, հաճախորդների ոչ ավելի, քան 10% -ը ընտրում է կյանքի անուիտետ, հաճախորդների 60% -ը ստանում է լրացուցիչ ապահովագրական ծածկույթ»:

Այսպիսով, ապահովագրողները կենսաթոշակային պահի համար ունեն մեծ փոփոխականություն, կա NPF- ների չունեցող վճարների և ապահովագրական ծածկույթի երաշխավորված քանակ: Բայց, մյուս կողմից, ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի արտադրանքն ավելի պարզ և էժան է, հաճախորդն ավելի ազատ է `կենսաթոշակային հաշվին միջոցներ մուտքագրելու հաճախականության առումով. Եթե փող ունի, ինքն իրեն ավելացնում է կենսաթոշակներ, եթե ոչ , նա կարոտել է դա: Կյանքի որոշ ապահովագրողներ հնարավորություն ունեն արձակուրդներ ստանալու `փոխված ֆինանսական հանգամանքների պատճառով: Օրինակ, MetLife ընկերությունը որոշ ծրագրերի ներքո ավտոմատ կերպով վճարում է հաճախորդի համար, եթե նա բաց է թողել ապառիկը, բայց դա տրվում է որպես մինի վարկ: Այնուամենայնիվ, ընդհանուր առմամբ, ապահովագրական ընկերությունների կենսաթոշակային ծրագրերի ներքո կատարվող վճարների ժամկետն ավելի կանոնակարգված է, քան NPF- ների:

Մինչև 120 հազար ռուբլի տարեկան ներդրումից և միջոցների հատուկ կարգավիճակից (գույքային վեճերում չբաշխված) հարկի պահում ստանալու հնարավորությունը բնորոշ է ինչպես կենսաթոշակային ֆոնդերի, այնպես էլ ապահովագրական ընկերությունների արտադրանքներին:

Ապահովագրական ընկերությունում կենսաթոշակառուի մահվան դեպքում ժառանգությունը շատ ավելի հեշտ է. Պայմանագրում նշված շահառուն վճարում է վճարում 14 օրվա ընթացքում: NPF- ներում կենսաթոշակային ֆոնդերի ժառանգության դեպքում գումար ստանալու ժամկետը հստակ սահմանված չէ. Հետգն / ժառանգը պետք է վերագրանցի պայմանագրային իրավունքները, ապա լուծարի պայմանագիրը `մարման գումարը ստանալու համար:

NPF հաճախորդն ավելի ազատ է ՝ կենսաթոշակային հաշվին միջոցներ մուտքագրելու հաճախականության տեսանկյունից. Եթե նա փող ունի, նա ավելացրեց իր կենսաթոշակները, եթե ոչ ՝ բաց թողեց այն:

Ում վրա հույս դնել

Երբ երկար տարիներ գումար եք վստահում ֆինանսական հաստատությանը, բնականաբար, ընկերության հուսալիության և ձեր միջոցների անվտանգության հարցը դառնում է կարևոր:

NPF- ի գործադիր տնօրեն Սաֆմար Եվգենի Յակուշևը ուշադրություն է հրավիրում այն \u200b\u200bփաստի վրա, որ NPF- ները հաշվի են առնում կենսաթոշակային խնայողությունները առանձին հաշվեկշռում, և ապահովագրական ընկերությունում դրանք անմիջապես կփոխանցվեն իրենց սեփականությանը: «NPF- ների վարձատրությունը հաշվարկվում է վաստակած ներդրումային եկամտից և սահմանափակվում է օրենքով, բայց ապահովագրության ոլորտում, ընդհակառակը, ամեն ինչ, ինչ հաճախորդներին չի վճարվում, կազմում է ապահովագրական ընկերության շահույթը», - բացատրում է նա:

«Այո, NPF- ները հաշվի են առնում կենսաթոշակային խնայողությունները առանձին հաշվեկշռում, մինչդեռ ապահովագրողն դրանք ունի իրենց սեփականության վրա, բայց դա կարևոր էր, երբ NPF- ները շահույթ չհետապնդող կազմակերպություններ էին», - առարկեց MetLife- ի ռազմավարական նախագծերի տնօրեն Թիմուր Գիլյազովը: - Այժմ բոլոր NPF- ները արդեն անցել են կորպորատիվացում (կամ կանցկացվեն մոտ ապագայում) և որոշ ժամանակ անց նրանք կկարողանան շահույթ ստանալ: Խնայողությունների առանձին մնացորդի գործոնը դադարում է փաստարկ հանդիսանալ »:

Թիմուր Գիլյազովը կարծում է, որ ապահովագրողների կենսաթոշակային արտադրանքն ավելի հուսալի է. «Կենսաթոշակային ծրագրերի համաձայն` ոչ մի պատճառով չի կարող վճարվել, ինչպես, օրինակ, ռիսկային ծրագրերում, երբ ապահովագրական դեպքը պարզապես տեղի չի ունեցել: Ավելին, հաճախորդին վճարման պայմանները նախապես հայտնի են, դրանք նախատեսված են պայմանագրում »:

Կյանքի ապահովագրողի շուկան լքելու ռիսկերը չափազանց փոքր են: Ապահովագրական ընկերության նվազագույն կանոնադրական կապիտալի պահանջները շատ ավելի բարձր են, քան NPF- ները (240 միլիոն ռուբլի `150 միլիոն ռուբլու դիմաց), ապահովագրողների համար կա սնանկության հատուկ ընթացակարգ, ընթացիկ դեֆիցիտը ավտոմատ կերպով մարվում է իրենց սեփական միջոցներից: NPF- ում դա գալիս է նախ ապահովագրական պահուստից, ապա հիմնադրամի խորհրդի որոշմամբ նպատակային ներդրման միջոցով: «Վերջին հինգ տարվա ընթացքում շատ NPF- ներ սնանկացել են, բայց կա միայն մեկ կյանքի ապահովագրության ընկերություն, որը կարելի է հիշել», - հիշում է Գիլյազովը:

Ձեր կարծիքով, որքա՞ն կլինի ձեր կենսաթոշակը: Մենք չենք գուշակի, բայց անմիջապես անցեք կենսաթոշակային ֆոնդի կայքէջ և այնտեղ գտնեք կենսաթոշակային հաշվիչ: Եկեք մեր տվյալները մուտքագրենք դրան: Օրինակ ՝ 1980 թվականին ծնված տղամարդ, 38 տարվա աշխատանքային փորձ, 30 000 ռուբլի աշխատավարձ: Եվ մենք ստանում ենք, որ նման քաղաքացու կենսաթոշակը կկազմի 15,901 ռուբլի ... Այժմ մենք կբարձրացնենք նրա աշխատավարձը 100,000 ռուբլի: Կենսաթոշակը կկազմի 35,737 ռուբլի: Եկեք աշխատավարձը կրկին բարձրացնենք 150,000 ռուբլու: Կենսաթոշակը կլինի ... նույն 35,737 ռուբլի:

Ինչպե՞ս է ստացվում, որ աշխատավարձերի բարձրացումով կենսաթոշակն ընդհանրապես չի աճում: Ինչու է թոշակի անցնելուց հետո քաղաքացու եկամուտը կիսով չափ կամ նույնիսկ ավելին: Եվ ի՞նչ պետք է անեք, որ ձեր կենսամակարդակը թոշակի անցնելուց հետո այդքան չընկնի:

Ինչպե՞ս է ձեւավորվում ձեր կենսաթոշակը:

Ձեր գործատուն հանում է ձեր աշխատավարձի 22% -ը Թոշակային ֆոնդ... Ներդրումները գնում են կենսաթոշակի ձեր ապահովագրական մասի ձևավորման համար: Եթե \u200b\u200bդուք գրանցել եք կենսաթոշակի կուտակային մասը, ապա 16% -ը գնում է ապահովագրության մասը, 6% -ը `կուտակային մասը:

Կենսաթոշակի ապահովագրական մաս մուտք գործող գումարը վճարվում է այսօրվա կենսաթոշակառուներին, իսկ ձեր կենսաթոշակային հաշվում կուտակվում են կենսաթոշակային միավորներ, որոնցից ապագայում հաշվարկվելու է ձեր կենսաթոշակի չափը: Որքան շատ լինի ձեր պաշտոնական աշխատավարձը և աշխատանքային փորձը, այնքան շատ միավորներ կստանան: Առավելագույնը 2018 թվականից կարող եք տարեկան ստանալ 8,7 միավոր, 2021 թվականից `10:

Ձեր ապահովագրական կենսաթոշակը հաշվարկվում է հետևյալ բանաձևով.

ԱՊԱՀՈՎԱԳՐԱԿԱՆ ԿԵՆՍԱԹՈՇ \u003d ՔՈ Կենսաթոշակային միավորների չափը * Կենսաթոշակային կետի արժեքը կենսաթոշակ նշանակելու օրվա դրությամբ + ՀԻՄՆԱԿԱՆ ՆՊԱՍՏ

Արժեքը կենսաթոշակային հաշիվ իսկ հաստատագրված վճարը սահմանում է կառավարությունը: 2018-ի հունվարի 1-ի դրությամբ մեկ կետի արժեքը կազմում է 81,49 ռուբլի, իսկ հաստատագրված վճարի չափը `4982,90 ռուբլի: Մի կետի և հաստատուն վճարման արժեքը ինդեքսավորվում է պետության կողմից:

Այնուամենայնիվ, պետությունն իրավունք ունի հրաժարվել ձեզ նույնիսկ այս փոքր կենսաթոշակից, եթե չունեք բավարար աշխատանքային փորձ և կենսաթոշակային միավորներ... 2018-ին ձեզ հարկավոր է ինը տարվա աշխատանքային փորձ և 13,8 կենսաթոշակային միավոր: Մինչև 2024 թվականը կենսաթոշակի համար կպահանջվի 15 տարվա աշխատանքային փորձ և 30 միավոր:

Եթե \u200b\u200bապահովագրական կենսաթոշակի համար բավարար չեն ստաժը և միավորները, պետությունը վճարում է շատ չնչին սոցիալական կենսաթոշակ 8 791 ռուբլի: Հետևաբար, եթե պաշտոնական աշխատանք չունեք (տնային տնտեսուհի կամ ազատ գործարար եք), ապա կարող եք մնալ առանց ապահովագրական կենսաթոշակի:

Եթե \u200b\u200bձեր կենսաթոշակի կուտակային մաս ունեք, ապա ձեր աշխատավարձի 6% -ը փոխանցվում է ձեր ընտրած NPF- ին կամ մասնավոր կառավարման ընկերությանը, որը ներդնում և կառավարում է հաճախորդների խնայողությունները ֆոնդային շուկայում: Այնուամենայնիվ, կառավարության որոշմամբ, 2014 թվականից սկսած, կենսաթոշակի կուտակային մասի վճարները սառեցվել են, և այժմ մինչև 2020 թվականը դրանք կուղղվեն կենսաթոշակի ապահովագրական մասի ձևավորմանը:

Ինչպե՞ս կարող եմ տեղեկանալ իմ անձնական կենսաթոշակային հաշվի վիճակի մասին:

Կենսաթոշակային միավորների և փողի քանակը կենսաթոշակի կուտակային մասում կարող եք իմանալ ձեր անձնական հաշվի վրա `կենսաթոշակային ֆոնդի կայքում կամ ձեր NPF- ի կայքում: Դա անելու համար անցեք PFR կայք //es.pfrf.ru/: Դուք կարող եք մուտք գործել պորտալ ՝ օգտագործելով Պետական \u200b\u200bծառայությունների պորտալի հաշիվը: Ձեր անձնական հաշվում անհրաժեշտ է գտնել «Անհատական \u200b\u200bկենսաթոշակային հաշիվ» բաժինը և դրա վրա վկայագիր պատվիրել: Վկայագիրը կստեղծվի անմիջապես ձեր անձնական հաշվում: Այն պարունակում է տեղեկատվություն ձեր հաշվի միավորների քանակի և ձեր կենսաթոշակի կուտակային մասի գումարի մասին: Նույն անձնական հաշվում կարող եք հաշվարկել ձեր ապագա կենսաթոշակը `հիմնվելով ձեր կուտակած միավորների և փորձի վրա:

Պետական \u200b\u200bկենսաթոշակի թերություններն ու ռիսկերը

Փոքր պետական \u200b\u200bկենսաթոշակ

- ծերության ապահովագրություն `13 716 ռուբլի;

- անաշխատունակության ապահովագրություն - 8,481 ռուբլի;

- Հաց բերողի ապահովագրության կորուստ - 8,613 ռուբլի;

- սոցիալական կենսաթոշակ 8 791 ռուբլի;

- սոցիալական կենսաթոշակ հաշմանդամ երեխաների համար 13,026 ռուբլի;

- հաշմանդամ քաղաքացիների կենսաթոշակները պատերազմական վնասվածք իսկ Հայրենական մեծ պատերազմի մասնակիցները, ստանալով երկու կենսաթոշակ, կազմել են 30,2 հազար ռուբլի: եւ 34,3 հազար ռուբլի: համապատասխանաբար

Անբավարար ինդեքսավորում

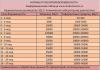

ՖՀՄ-ն տարեկան ինդեքսավորում է ապահովագրական կենսաթոշակները գնաճի պատճառով: Բայց կենսաթոշակների ինդեքսավորումը միշտ չէ, որ ծածկում է գնաճը: Ստորև ներկայացված գծապատկերում կարող եք համեմատել տվյալ տարվա գնաճը և կենսաթոշակային ինդեքսավորումը:

Ապահովագրական կենսաթոշակների ինդեքսավորում և գնաճ

Բացի այդ, այն երբեմն նույնիսկ չեղյալ է հայտարարվում: Օրինակ, կառավարությունը որոշում կայացրեց կենսաթոշակների երկրորդ ինդեքսավորումը 2016-ին փոխարինել միանվագ վճարով: Միանվագ վճարը հինգ հազար ռուբլի էր:

Կենսաթոշակային ապահովագրության առաստաղ

Որոշակի աշխատավարձի հասնելով `ապահովագրական կենսաթոշակի չափը դադարում է աճել: Փաստն այն է, որ անձնական եկամտահարկից առաջ առավելագույն աշխատավարձը, որը ենթակա է ապահովագրավճարների, ամսական կազմում է 85 083 ռուբլի: Սա նշանակում է, որ ամսական կարող եք վաստակել առնվազն մեկ միլիոն, բայց ձեր ապահովագրական կենսաթոշակը չի լինի ավելի բարձր, քան 85000 ռուբլի աշխատող մեկին:

Կենսաթոշակի չափը `կախված եկամտից

Փոխարինման ցածր մակարդակ

Ըստ ամսական 85,000 ռուբլի աշխատավարձ ունեցող կենսաթոշակային հաշվիչի, ձեր կենսաթոշակը կկազմի մոտավորապես 35,000 ռուբլի: Այսինքն ՝ թոշակի անցնելուց հետո ձեր եկամուտը կիջնի 2,42 անգամ: Այլ կերպ ասած, կենսաթոշակը կփոխարինի ձեր աշխատավարձի միայն 41% -ը:

Կենսաթոշակը չի ժառանգվում

Չնայած այն հանգամանքին, որ քաղաքացին իր աշխատանքային կյանքի ընթացքում գումար է ներդրել ՖՀՄ-ին ՝ հետագայում այն \u200b\u200bստանալու համար, նրա ժառանգները մահվան դեպքում չեն ստանա իր խնայողությունները: Ապահովագրական կենսաթոշակ ժառանգական չէ: Inherառանգված կենսաթոշակի միակ տեսակը ֆինանսավորվում է:

Ographicողովրդագրական ռիսկերը

Ներկայիս կենսաթոշակային համակարգը վճարման փուլում է, այսինքն ՝ ներկայիս կենսաթոշակառուներին տրվող կենսաթոշակները վճարվում են աշխատունակ տարիքի բնակչության ապահովագրական վճարների հաշվին: Բնակչության ծերացման հետ մեկտեղ աշխատունակ բնակչության թիվը աստիճանաբար նվազում է, իսկ կենսաթոշակառուների թիվն աճում է: Վիճակագրության համաձայն, Ռուսաստանում կյանքի տևողությունը աճում է, մինչդեռ ծնելիության մակարդակն ընկնում է: Հետեւաբար, ժամանակի ընթացքում կենսաթոշակների վճարման պահումները անբավարար կդառնան:

Կենսաթոշակային ֆոնդի պակասուրդ

Իրականում դրանք այսօր արդեն քիչ են: Կենսաթոշակային ֆոնդը կենսաթոշակները վճարում է այսօրվա կենսաթոշակառուներին իր եկամուտներից: PFR բյուջեի եկամուտները պարտադիր կենսաթոշակային ապահովագրության ապահովագրական վճարներն են, որոնք վճարվում են գործատուների և ինքնազբաղված քաղաքացիների կողմից: Այնուամենայնիվ, այս եկամուտները բավարար չեն բոլոր կենսաթոշակները վճարելու համար, ուստի եկամուտների բացակայող մասը ծածկվում է դաշնային բյուջեից կատարվող փոխանցումներով: Այսպիսով, Ռուսաստանի Դաշնության կենսաթոշակային ֆոնդի եկամուտը, ուստի քաղաքացիների կենսաթոշակները, կախված են երկրի բյուջեից, որն էլ իր հերթին կախված է նավթի գներից:

Կենսաթոշակային համակարգի անկայունություն

1990 թվականից ի վեր Ռուսաստանի կենսաթոշակային համակարգը անցել է մեկից ավելի բարեփոխումներ: Ամենաէական փոփոխությունները տեղի են ունեցել 2002 և 2015 թվականներին: Չնայած այն հանգամանքին, որ վերջին բարեփոխումը կատարվել էր ընդամենը 3 տարի առաջ, մենք արդեն խոսում ենք կենսաթոշակային բոլորովին նոր բարեփոխումների և կենսաթոշակային կապիտալի ներդրման մասին:

Մեկ այլ կարեւոր իրադարձություն տեղի ունեցավ 2014 թ. Ստորագրվեց հրամանագիր կենսաթոշակի կուտակային մասի վճարները սառեցնելու մասին: Փոխարենը, ներդրումները սկսեցին գնալ դեպի ապահովագրական մասը, այսինքն ՝ ներկայիս կենսաթոշակառուներին վճարումները: Սկզբում կառավարությունը խոստացավ այս սառեցումը կատարել մեկ տարով: Սակայն խոստումը չկատարվեց, և սառեցումը երկարաձգվեց մինչև 2020 թվականը:

Ինչպես տեսնում եք, կենսաթոշակային համակարգը հաճախակի փոփոխությունների է ենթարկվում, և կառավարությունն իր հայեցողությամբ կարող է ազատ տնօրինել ապագա կենսաթոշակառուների խնայողությունները: Ընդհանրապես պետության կարգախոսը կենսաթոշակային համակարգ կարելի է այսպես անվանել. Խեղդվողների փրկությունը հենց իրենք ջրահեղձ մարդկանց գործն է:

Ինչպե՞ս կենսաթոշակային կենսաթոշակ ապահովել:

Oldերության տարիներին ձեզ պահելու միակ միջոցը `խնայել ինքներդ ձեր սեփական կենսաթոշակի համար: Որո՞նք են տարբերակները, և ո՞րն է դա անելու լավագույն միջոցը:

Հնարավո՞ր է խնայել NPF- ներում արժանապատիվ կենսաթոշակի համար:

Արժանապատիվ կենսաթոշակի հույսերից մեկը կարող է լինել կուտակային մասը: Նրանք, ովքեր ունեն իրենց կենսաթոշակի կուտակային մասը, կարող են այն փոխանցել NPF կամ մասնավոր կառավարման ընկերություն (MC) PFR ցուցակից:

Ի տարբերություն ապահովագրական կենսաթոշակի, սա իրական փող է, այլ ոչ թե վիրտուալ միավոր: Կուտակային մասը ներդրվում է ֆոնդային բորսայում, և դրա արժեքը կախված է կենսաթոշակային ֆոնդի կողմից վարձված կառավարման ընկերության հաջողությունից:

NPF- ն ու կառավարման ընկերությունը կարող են փոխվել: Բայց եթե NPF- ը փոխեք 5 տարուց շուտ, ձեր ներդրումային եկամուտը կորչում է, կառավարման ընկերությունը կարող է փոխվել ամեն տարի ՝ առանց եկամտի կորստի:

Unfortunatelyավոք, կենսաթոշակի կուտակային բաղադրիչը չի բարելավի իրավիճակը: Նախ ՝ ձեր աշխատավարձի միայն 6% -ն է գնում այնտեղ: Երկրորդ, 2014-2020 թվականներին կառավարության որոշմամբ կուտակային կենսաթոշակին վճարվող վճարները սառեցվում են և փաստ չէ, որ այդ սառեցումը երբևէ վերացվի: Երրորդ, NPF- ների շահութաբերությունը չի ծածկում գնաճը:

Կենսաթոշակի կուտակային մասը կառավարելուց բացի, NPF- ն առաջարկում է նաև ձևավորման ծառայություն ոչ պետական \u200b\u200bկենսաթոշակ - երբ հաճախորդը պարբերաբար և ինքնուրույն իր աշխատավարձից լրացուցիչ նվազեցումներ է կատարում NPF: Կառավարող ընկերությունները, որոնք վարձվել են ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդում, զբաղվում են այս գումարների ավելացմամբ:

Օրինակ, NPF- ներից մեկի կայքում կենսաթոշակային հաշվիչը «խոստանում է», որ 20 տարի ամսական 2000 ռուբլի կամավոր ոչ պետական \u200b\u200bկենսաթոշակային ծրագրին փոխանցելը ձեզ կբերի լրացուցիչ 11,031 ռուբլի ամսեկան `կենսաթոշակից հետո 10 տարվա ընթացքում: Բայց այս թվերը երաշխավորված չեն:

Ինչպե՞ս են կենսաթոշակային խնայողությունները ներդրվում NPF- ներում:

Եթե \u200b\u200bնայեք վերջին 6 տարվա ընթացքում խոշորագույն մասնավոր կենսաթոշակային ֆոնդերի շահութաբերությանը, ապա պարզվում է, որ նրանք բոլորը ենթարկվեցին գնաճին: NPF- ները չեն կարող ապահովել ավանդատուների խնայողությունների գնողունակության պահպանում, առավել եւս `դրանք ավելացնել:

NPF կենսաթոշակային խնայողությունների շահութաբերություն

Բայց դա զարմանալի չէ, եթե նայեք NPF ակտիվների կառուցվածքին: Դրանց մեծ մասը բանկային ավանդներ և պարտատոմսեր են, որոնք չեն կարող մեծ եկամտաբերություն բերել: Բացի այդ, NPF- ն իր համար վերցնում է եկամտի 15% -ը, մինչև եկամտի 10% -ը վերցնում են վարձու կառավարման ընկերությունները: Մնում է ավանդատուի եկամուտը:

NPF ակտիվների կառուցվածքը

Մի մոռացեք, որ NPF- ները կարող են սնանկանալ: Օրինակ ՝ 2016 թվականին Ռուսաստանի Դաշնության Կենտրոնական բանկը հետ է կանչել 8 ԱԷԿ-երի լիցենզիաները: NPF- ի սնանկության դեպքում ապահովագրվում են միայն կենսաթոշակի կուտակային մասի պարտադիր վճարները, իսկ ներդրումային եկամուտները կորչում են:

NPF- ների համար մեծ խնդիր է շահերի բախումը: Փաստ չէ, որ ԱԷԿ-երի տերերը հոգ կտանեն իրենց հաճախորդների մասին: Օրինակ, Անատոլի Մոտիլևի միջոցները հաճախորդների գումարներով ֆինանսավորում էին սեփականատիրոջ անձնական նախագծերը: Արդյունքում, 7 NPF փլուզվեց: Մոտավորապես նույն պատճառներով Եվգենի Նովիցկիի եւս 6 NPF սնանկացան: NPF- ների անբարեխիղճ տերերը կարող են օգտագործել ավանդատուների միջոցները իրենց սեփական եսասիրական նպատակների համար և ի վնաս հաճախորդների:

Բանկային ավանդներ

Բանկային ավանդը ցանկացած նպատակի համար խնայողություն կատարելու ամենադյուրին և հասկանալի միջոցն է: Կարող եք բացել լրացման ավանդ և պարբերաբար գումար ներդնել դրա վրա: Իսկ թոշակի անցնելուց հետո հետ վերցրու տոկոսները: Պարզությունը կուտակման այս մեթոդի հիմնական առավելությունն է: Բայց կան մի շարք թերություններ.

- բանկերը հաճախ սնանկանում են;

- Ավանդի գումարը ապահովագրված է միայն մինչև 1,4 միլիոն ռուբլի, ուստի մեծ գումարները պետք է բաժանվեն մի քանի բանկերի միջև.

- խոշոր հուսալի բանկերը առաջարկում են ցածր տոկոսադրույքներ;

- լիցենզիան ուժը կորցրած ճանաչելու դեպքում կուտակված եկամուտը կարող է կորել.

- ավանդները բացվում են սահմանափակ ժամանակահատվածով, սովորաբար 1-3 տարի, այնպես որ դուք ստիպված կլինեք պարբերաբար որոնել և բացել նոր ավանդներ.

- երկարաժամկետ ավանդների տոկոսադրույքները չեն գերազանցում գնաճը:

Կարող է լինել նաև կուտակված գումարը ծախսելու մեծ գայթակղություն, երբ հաշվին կոկիկ գումար է ձևավորվում: Ներդրում - լավ միջոց կարճաժամկետ խնայողությունների համար, բայց ոչ կենսաթոշակային խնայողությունների:

Գույքը

Կենսաթոշակային խթան ստեղծելու մեկ այլ միջոց է ներդրումներ կատարել անշարժ գույքում: Մեր երկրում այս ակտիվը միշտ էլ համարվել է հուսալի. Բնակարանն ոչ մի տեղ չի վերանա և արժեզրկման չի ենթարկվի փողի պես: Բնակարանը կարող է վարձակալվել և ստանալ կենսաթոշակի բարձրացում: Իսկ անշարժ գույքի և վարձակալության գինը երկարաժամկետ կտրվածքով աճում է:

Այնուամենայնիվ, այս մեթոդը նույնպես զերծ չէ իր թերություններից.

- մուտքի բարձր շեմ - բնակարան գնելու համար նախ անհրաժեշտ է խնայել մի քանի միլիոն.

- հիփոթեքի վրա բնակարան վերցնելու և այն վարձակալելու տարբերակը չի գործելու. վարկի վճարումները ավելի բարձր կլինեն, քան վարձակալության վճարները.

- դուք պետք է ճիշտ ընտրեք բնակարան (հեռավոր տարածքում ՝ առանց տրանսպորտի և ենթակառուցվածքների ոչ ոքի չեք կարող բնակարան վարձել);

- դուք պետք է փնտրեք վարձակալներ և կարողանաք ընտրել վճարունակ և համարժեք նրանց, ովքեր չեն քանդելու ձեր թանկարժեք բնակարանը:

- վերջին ժամանակներս անշարժ գույքի վարձակալման գինը նվազում կամ չի աճում.

- վարձույթի միջին տոկոսադրույքը տարեկան 4-5% է.

- անշարժ գույքը կարող է պարապ մնալ առանց եկամտի;

- բնակարան դժվար է վաճառել արագ `ցածր իրացվելիություն;

- բնակարանը պարբերաբար պահանջում է վերանորոգում, քանի որ ժամանակի ընթացքում այն \u200b\u200bմաշվում է և հնանում:

- վարձակալները կարող են վնաս պատճառել `ինչ-որ բան կոտրել կամ նույնիսկ հրդեհ բռնկել, ուստի նպատակահարմար է ապահովագրել բնակարանը.

- գույքի հարկերը բարձրանում են:

Ընդհանուր առմամբ, անշարժ գույքը բավականին տհաճ ներդրումային տարբերակ է, որը պահանջում է տպավորիչ կապիտալ: Բացի այդ, դա ունի իր ռիսկերը, ուստի խորհուրդ չի տրվում ձեր կենսաթոշակի համար խնայել միայն անշարժ գույքում, բայց թույլատրելի է, եթե այն զբաղեցնի ձեր պորտֆելի ինչ-որ մաս:

Կուտակային կենսաթոշակային կյանքի ապահովագրություն

Որոշ ռուսական ապահովագրական ընկերություններ առաջարկում են իրենց կենսաթոշակային ծրագրերը: Րագիրը բացվում է որոշակի ժամանակահատվածի համար, օրինակ ՝ 20 տարի, որի ընթացքում հաճախորդը տարեկան կամ ամսական վճարումներ է կատարում: Endրագրի ավարտին ապահովագրական ընկերությունը հաճախորդին երաշխավորում է ամսական որոշակի կենսաթոշակ ցմահ կամ որոշակի ժամանակահատվածի համար:

Նման ծրագրերն ունեն ապահովագրական բաղադրիչ. Եթե հաճախորդը վաղաժամ մահանում է դժբախտ պատահարի արդյունքում կամ ստանում է հաշմանդամություն, ապա նրան կամ նրա շահառուներին վճարվում է ապահովագրության չափը:

Ապահովագրական ընկերությունները երաշխավորում են խնայողություններից ստացված եկամուտը, այն սովորաբար փոքր է և կազմում է ընդամենը 3-4% ռուբլով: Կուտակված ներդրումների եկամուտը կարող է ավելի բարձր լինել: Դա կախված է ապահովագրական ընկերության ներդրումային պորտֆելի շահութաբերությունից, որի մեծ մասը ներդրվում է պետական \u200b\u200bպարտատոմսերում և բանկային ավանդներում: Հետեւաբար, նման խնայողական ծրագրերի եկամուտը շատ փոքր է:

Օժտված կյանքի ապահովագրության ծրագրերի շահութաբերությունը

Ըստ Westfinance պորտալի ՝ 1999-ից 2011 թվականները NSJ– ի շահութաբերությունը չէր կարող գերազանցել ավանդները, և առավել եւս ՝ MICEX ինդեքսը:

Օրինակ, ռուսական ապահովագրական ընկերություններից մեկի կայքում բերված է մի օրինակ. 65 տարի անց 20,000 ռուբլու երաշխավորված ամսական կենսաթոշակ ստանալու համար, 25 տարի 255 տարեկան կտրվածքով ծրագրին պետք է հանվի 54,760 ռուբլի: Ապրանքը ներառում է «Ապահովագրավճարների վճարումից ազատում» տարբերակը, երբ ապահովագրված անձը I կամ II խմբի հաշմանդամություն ունի:

Մեկ այլ ապահովագրական ընկերություն, 60 տարի անց ամսական 20,000 երաշխավորված կենսաթոշակ ստանալու համար, առաջարկում է ամսական 9808 ռուբլի հանել 25 տարվա ընթացքում: Includesրագիրը ներառում է 3 386 080 ռուբլի վճարելու տարբերակը `դժբախտ պատահարից ապահովագրողի մահվան դեպքում:

Հարկ է հիշեցնել, որ գնաճի պատճառով 25 տարվա ընթացքում 20,000 ռուբլու գնողունակությունը զգալիորեն կնվազի: Հետեւաբար, դուք պետք է տարեկան ինդեքսավորեք ներդրումների չափը:

Համեմատության համար նշենք, որ ԱԷԿ-երից մեկի կայքում կենսաթոշակային հաշվիչը «խոստանում է» 10 տարվա կտրվածքով ամսական 20 000 ռուբլի կենսաթոշակ `25 տարի ամսական 2927 ռուբլի ներդրմամբ: Իհարկե, խոստացված թվերը երաշխավորված չեն, բայց ներդրումների մասշտաբը բոլորովին այլ է:

Ապահովագրական ընկերությունների խնայողական ծրագրերում ներդրումները ոչ մի կերպ չեն ապահովագրվում, հետևաբար, ընկերության սնանկության դեպքում առկա է բոլոր խնայողությունները կորցնելու ռիսկ:

Արդյունքում ստացվում է, որ ապահովագրական ընկերություններում կենսաթոշակային ծրագրերն ավելի թանկ են, քան NPF- ներում, ունեն ցածր շահութաբերություն, և ապահովագրության բաղադրիչը չի կարելի գումարածների շարքում դասել, քանի որ կյանքի ռիսկային ապահովագրությունը կարելի է գնել առանձին:

Կենսաթոշակային ֆոնդում, NPF- ում կամ ապահովագրական ընկերությունում արժանապատիվ կենսաթոշակի համար խնայողություն անելու անհնարին առաքելություն է: Ձեր ներդրումների վերադարձը, լավագույն դեպքում, համահունչ է գնաճին: Սա նշանակում է, որ եթե կենսաթոշակի անցնելուց առաջ ամսական 5000 ռուբլի եք ներդրել ծրագրին, թոշակի անցնելուց հետո իրական չափով կստանաք մոտավորապես նույն 5000 ռուբլին կամ նույնիսկ ավելի քիչ:

Կենսաթոշակն այն ժամանակն է, երբ ցանկանում եք ավելի լավ ապրել, քան երբևէ: Միշտ չէ, որ պետք է հույս դնել պետության վրա: Ռուսաստանի Դաշնության Կենսաթոշակային ֆոնդը մի քանի տարի առաջ օրենք է հրապարակել կենսաթոշակի կուտակային մասի պարտադիր ապահովագրության մասին: Կենսաթոշակառուների ոչ բոլոր շերտերն են ընկել այս օրենքի տակ:

Այդ ժամանակվանից լինել մեկը, ում նկատմամբ օրենսդրությունը չի տարածվում: Խնդիրը ոչ միայն ձեր կենսաթոշակային խնայողությունների անվտանգությունը կազմակերպելն է, այլ նաև դրանք մեծացնելը: Դրա համար կա կամավոր ապահովագրություն ապագա վճարումների համար:

Այս ծառայությունից կարող են օգտվել նրանք, ովքեր ընդգրկված չեն կուտակային մասի մասին օրենքում և չեն վստահում պետությանը ՝ ապավինելով միայն իրենց:

| Բովանդակություն |

Կամավոր կենսաթոշակային ապահովագրության էությունը

Այսօր կենսաթոշակառուների երազանքներն իրականություն դարձնելու համար մշակվել են մեծ թվով խնայողական ապահովագրության ծրագրեր: Այս ապահովագրության էությունը նման է բոլոր մյուս ապահովագրություններին.

- հաճախորդը կնքում է ապահովագրության պայմանագիր.

- սկսում է վճարել տուրքեր;

- օգտվում է կենսաթոշակային արտոնություններից:

Հղման համար! Սկսեք վճարել վճարումներ նախքան թոշակի անցնելը: Սա ծերության ժամանակ անվտանգության բարձ է: Ապահովագրության ժամկետը որոշվում է ինքնուրույն ՝ 5 տարուց մինչև մնացածը:

Ապահովագրողները բավարարում են հաճախորդների կարիքները. Ոմանք համաձայն են պետության կենսաթոշակային տարիքի հետ, ոմանք էլ կարող են այն երկարացնել իրենց հայեցողությամբ:

Գոյություն ունեն վճարների երկու տեսակ ՝ նախապես կուտակված կամ միանվագ ներդրումներ: Վերջին դեպքում ապահովագրողները կկարողանան օգտագործել իրենց բոնուսները մեկ ամսվա ընթացքում:

Ինչպիսի քաղաքականություն թողարկել, հաճախորդը կորոշի:

Ապահովագրությունը տրամադրում է յուրաքանչյուր ոք, ով ցանկանում է. Որդի `աշխատող մորը, դու ինքդ ես: Հիմնական բանը այն է, որ ապահովագրված անձը ծեր տարիքում կոպեկ չի հաշվում:

Կամավոր ապահովագրության նրբությունները

Եթե \u200b\u200bհարկադիր ապահովագրության դեպքում պետությունն ակտիվորեն մասնակցում է այս խնդրին ՝ սահմանելով իր սեփական կանոնները, կամավոր գրանցմամբ, ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերն ու ապահովագրական ընկերությունները կսկսեն գործը:

Պայմանագրի պայմանները, վճարման չափը նույնպես թելադրված է ապահովագրողի կողմից:

Այս դեպքում պետությունը մի կողմ է քաշվում, դա ոչ մի կապ չի ունենա ձեր ապահովագրության հետ: Բացարձակապես բոլոր ապահովագրական կազմակերպությունները, ոչ պետական \u200b\u200bծրագրով միջոցները գտնվում են պետական \u200b\u200bմարմինների խիստ հսկողության տակ:

Կարևոր է Կամավոր ապահովագրության պոլիս թողարկելով ՝ վստահ եղեք, որ կապրեք արժանապատիվ ծերություն: Կենսաթոշակային ֆոնդի կողմից պետական \u200b\u200bչափորոշիչներին կուտակված միջոցներով ապրելու համար դեռ պետք է փորձել:

Ինչպե՞ս են ընթանում ապահովագրության վճարները

Ապահովագրության այս տեսակը վստահություն է տալիս ապագային: Edարգացած եվրոպական երկրները վաղուց այս տեսակի կենսաթոշակային կուտակումը դարձրել են հիմնականը. Կենսաթոշակառուն, չհաշված պետության վրա, ինքն է փող աշխատում: Սա է հիմնական սկզբունքը: Այդ պատճառով արևմտյան կենսաթոշակառուները նոր են սկսում ապրել կենսաթոշակի սկսվելուն պես:

Պետության կողմից կուտակված անվտանգությունը ցանկացած դեպքում կմնա ձեզ հետ: Բացի այդ, ապահովագրական ընկերությունների լավ շահաբաժինները կուղղվեն դրան:

Ապահովագրական պայմանագիր կնքելիս ուշադիր կարդացեք հատուցման պայմանները.

- Կենսաթոշակային տարիքի հասնելուն պես միանվագ վճար կստանաք ձեր ապահովագրական ընկերությունից կամ ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդից:

- Գնացեք արժանի արձակուրդի, ստացեք ձեր հիմնական կենսաթոշակը, և ամսական ձեզ հաշվեգրվում են ապահովագրական ընկերության գումարները:

- Եթե \u200b\u200bընկերության կանոնները սահմանում են ցմահ պահպանման հնարավորությունը, կարող եք նաև օգտվել այս ծառայությունից: Ապահովագրված անձը պարտավոր է վճարել մինչև իր կյանքի վերջը:

- Հաճախորդն ինքն է ընտրում այն \u200b\u200bժամանակահատվածը, որի համար բոլոր վճարները կվճարվեն իրեն: Սա տատանվում է 5-ից 10 տարի, երբեմն նույնիսկ ավելին:

Ուշադրություն Ապահովագրված անձի հանկարծակի հեռանալու դեպքում միջոցների մնացորդը անպայման կստացվի ժառանգների կողմից: Նրանց վճարվելու է ճիշտ այնքան, որքան պայմանագրային ժամանակահատվածում հանգուցյալը հասցրել է կուտակել:

Որոշ համարձակ ապահովագրողներ իրենց վրա են վերցնում ցմահ վճարներ ժառանգներին, նույնիսկ եթե չկա որոշակի համաձայնեցված գումար:

Հղման համար! Վճարների որակը կայուն միավոր է: Ոչ դեֆոլտը, ոչ ճգնաժամը, ոչ էլ ֆորս-մաժորը չեն կարող ազդել: Նրանք վճարելու են այն ամենը, ինչ դուք պայմանագրով օրենքով իրավունք ունեք:

Խնայողությունների կառավարում

Շատերն, իրենց իրավական տգիտության պատճառով, ցանկացած տեսակի ապահովագրությունն իրական խարդախություն են համարում: Հեռու դրանից. Ապահովագրական ընկերությունները հնարավորություն են տալիս կառավարել ձեր ապահովագրված խնայողությունները այնպես, ինչպես ցանկանում եք: Ահա ձեզ մատչելի դրանց մանիպուլյացիաներից մի քանիսը.

- Խնայեցեք, բազմապատկեք: Հիշեք, որ ապահովագրողները ավելացնում են իրենց վճարման տոկոսը ձեր գումարներին:

- Կենսաթոշակային տարիքը համարվող ապահովագրական դեպքի առաջացման դեպքում վճարների 100% երաշխիք:

- Լրացուցիչ կենսաթոշակ:

- Կուտակային մասը այլ ապահովագրողների կամ այլ ոչ պետական \u200b\u200bPF հաշիվներին փոխանցելու հնարավորությունը:

- Հաճախորդը ցանկացած պահի կարող է լուծել պայմանագիրը: Դա անելու համար հարկավոր է գրել հայտարարություն կամավոր ապահովագրության պայմանագրի գործողության դադարեցման մասին, 3 ամիս անց փաստաթուղթը դադարում է ուժի մեջ լինել:

Կարևոր է Խնայողությունները հավաքագրվում են ապահովագրության վճարած վճարներից: Լրացուցիչ գումարները գալիս են ապահովագրողներից:

Որոշ ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդեր իրենց ներդրողներին առաջարկում են լրացուցիչ կենսաթոշակի հաշվարկում `հիմնվելով ապահովագրավճարների վրա և հաշվի առնելով կենսաթոշակային խնայողությունների չափը, կատեգորիան, աշխատողի որակավորումը:

Ամեն դեպքում

Քանի որ հաճախորդն ինքն է պայմանագիր ստեղծում կամավոր կենսաթոշակային ապահովագրության վերաբերյալ, նա կարող է այնտեղ ավելացնել մի քանի լրացուցիչ գործառույթներ, որոնք կյանքը կդյուրացնեն, եթե հանկարծ ինչ-որ բան պատահի:

- Ապահովագրվեք ինքներդ ձեզ պատահականությունից:

- Հաշմանդամություն ունենալու կամ առողջության հետ կապված լուրջ խնդիրներ ունենալու դեպքում `ազատվեք ապահովագրավճարներից:

Որքա՞ն արժե ապահովագրական պոլիսը:

Չկա մեկ գնացուցակ: Միայն դուք եք որոշում, թե որքան եք ցանկանում ստանալ թոշակի անցնելիս: Որքան շատ - այնքան թանկ: Ներդրման չափն ավելի նկատելի կլինի, երբ լրացուցիչ գործառույթներ միացնեք: Օրինակ:

Կենսաթոշակային խնայողությունների համար ապահովագրություն վերցնելը կամավոր է, բայց կարևոր: Երիտասարդ տարիքում թոշակի մասին մտածելը ձեզ պատշաճ ծերություն է ապահովում:

10/11/2016

Կյանքի ապահովագրողների ասոցիացիան (ASZH) առաջարկել է ապահովագրական ընկերություններին թույլ տալ մասնակցել կենսաթոշակային բարեփոխմանը և հավասարեցնել նրանց բոլոր իրավունքները ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի հետ:

ԻՆ Սեպտեմբերին Կենտրոնական բանկը և Ռուսաստանի ֆինանսների նախարարությունը հայտարարեցին երկրի կենսաթոշակային համակարգը բարեփոխելու ծրագրերի մասին: Նորամուծություններից մեկն արդեն հայտնի է.

Աշխատավարձի 6% -ը, որն այժմ անցնում է կուտակային անհատականացված հաշիվներին Ռուսաստանի կենսաթոշակային ֆոնդում, պետությունը ստիպված է վերահղվել ներկայիս կենսաթոշակառուներին կատարվող վճարներին.

Հիշեցնենք, որ նախկինում միայն կենսաթոշակային ֆոնդերը կարող էին կառավարել պարտադիր կենսաթոշակային վճարների կուտակային մասը: Այժմ, երբ կուտակային կենսաթոշակը դառնում է ամբողջովին կամավոր, Կյանքի ապահովագրողների ասոցիացիան (LIA) իրավամբ առաջարկել է թույլ տալ ապահովագրական ընկերություններին մասնակցել կենսաթոշակային բարեփոխմանը և հավասարեցնել նրանց բոլոր իրավունքները ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի հետ:

ASJ- ն խնդրում է ստեղծել իրավական հիմք ներդրումային կյանքի ապահովագրության ծրագրերի մշակման համար (մի ուղղություն, որը համատեղում է կյանքի ապահովագրությունը ներդրումների հետ) և գործ ունենալ, առաջին հերթին, նման բախման հետ. Եթե գործատուն վճարում է աշխատողների կենսաթոշակային ծրագրերի համար NPF- ի միջոցով, ապա նա ոչ մի լրացուցիչ ներդրում չի կատարում, և եթե նա վճարում է ցմահ ապահովագրողի միջոցով, ապա նա պարտավոր է գումարի 30% -ը փոխանցել պետական \u200b\u200bկենսաթոշակային ֆոնդ, ինչպես նաև սոցիալական և պարտադիր բժշկական ապահովագրության ֆոնդեր: Սա ապահովագրական ընկերություններին և մասնավոր կենսաթոշակային ֆոնդերին ակնհայտ անհավասար դրության մեջ է դնում:

Բոլոր ապահովագրողներն առաջին հերթին անվանում են NPF- ի նկատմամբ կյանքի ապահովագրության այնպիսի առավելություն. Կենսաթոշակային ապահովագրության ծրագրերն ուղղված են ոչ միայն խնայողություն կատարելուն, այլ նաև ապահովագրված անձանց կյանքի և առողջության պահպանմանը:

Պավել Անանիևը ՝ MetLife ապահովագրական ընկերության մանրածախ վաճառքի զարգացման տնօրենը, կոնկրետացնում է. «Ապահովագրական ընկերության կենսաթոշակային ծրագրում հաճախորդը հնարավորություն ունի ոչ միայն ամբողջությամբ կամ մասամբ լուծել իր կենսաթոշակի խնդիրները, այլ նաև պաշտպանվել ֆինանսական միջոցներից: առողջության հետ կապված խնդիրները: Օրինակ ՝ գումարներ կուտակելուց բացի, մեր կենսաթոշակային ծրագիրը կարող է ֆինանսական պաշտպանություն տրամադրել կրիտիկական հիվանդություններից (ուռուցքաբանություն, ինսուլտներ, ինֆարկտներ), ինչպես նաև ծրագրում ներառել այնպիսի եզակի տարբերակ, ինչպիսին է պաշտպանությունը ներդրումների վճարման անկարողությունից պաշտպանելը: առողջություն Լուրջ հիվանդության դեպքում ընկերությունը վճարում է ապահովագրված գումարը բուժման համար և օգնում է այն կազմակերպել: եթե այս հիվանդության արդյունքում հաճախորդն անգործունակ է դառնում, ընկերությունն ինքն է վճարելու հաճախորդի կենսաթոշակային ծրագրին, քանի դեռ նրանք չեն հասել համապատասխան տարիքի, և նա կստանա այն կենսաթոշակը, որի վրա նա հույս էր դրել հենց սկզբից: Իհարկե, այդպիսի եզակի գործիք ունեն միայն ապահովագրական ընկերությունները »:

Ինչ վերաբերում է հարկային դժվարություններին, որոնց պատճառով կրկնակի հարկվում են ապահովագրական կենսաթոշակային վճարները, օրինակ, Սանկտ Պետերբուրգի և Լենինգրադի մարզի PJSC IC Rosgosstrakh- ի մասնաճյուղի տնօրեն Իգոր Լագուտկինը համաձայն է, որ դրանք գոյություն ունեն.

«Այժմ NPF կենսաթոշակային ծրագրերի հարկային բեռը ավելի շահավետ է գործատուների համար. Նրանք ենթակա չեն պարտադիր ապահովագրության վճարների, եթե ծրագիրը նախատեսում է կենսաթոշակային վճարներ առնվազն հինգ տարի ժամկետով: Ապահովագրական ընկերությունում նման պայմաններով կենսաթոշակային ծրագիր բացելիս գործատուն պարտավոր է վճարել պարտադիր ապահովագրավճարներ, ինչը էապես մեծացնում է նրա ծախսերը: Ապահովագրական ընկերությունների հարկային ռեժիմի փոփոխությունը կնպաստի կորպորատիվ կենսաթոշակային շուկայում ավելի առողջ մրցակցության զարգացմանը »:

Այն փաստը, որ կենսաթոշակային համակարգի շրջանակներում խնայողությունները սառեցվել են (չեն ինդեքսավորվում) արդեն երրորդ տարին անընդմեջ, որոշ ռուսների մղեց 1,5-2 տարի առաջ օգտվել օժտվածության ապահովագրությունից (կամ ներդրումների ապահովագրությունն, իր տեսակի նման): Ինչպես պարզվեց, դա հաճախ անում էին ոչ թե ամենաբարձր եկամուտ ունեցող մեր համաքաղաքացիները:

Այսպիսով, ըստ ՍՊԸ IC Alliance Life- ի, 2016-ին Սանկտ Պետերբուրգում օժտված կյանքի ապահովագրության միջին ներդրումը ռուբլու կենսաթոշակային ծրագրի համար տարեկան 56 հազար ռուբլի է և արտարժույթի ծրագրի համար տարեկան 1,874 դոլար:

SK Renaissance Life ՍՊԸ-ում այժմ միջին ներդրումը կազմում է շուրջ 92 հազար ռուբլի:

Ըստ IC MetLife- ի ՝ նրանց կուտակային ապահովագրության հաճախորդները մարդիկ են, որոնց ամսական ավելի քան 50-60 հազար ռուբլի եկամուտ կա (միջինը 90 հազար): 2016 թ.-ին կյանքի ապահովագրության ծրագրերի համար միջին պրեմիումը տարեկան կազմում է շուրջ 45-55 հազար ռուբլի: Սանկտ Պետերբուրգը 2016-ին երկրում գրանցել է ամենաբարձր աճը. Նոր հաճախորդների և վճարների քանակը 25% -ով գերազանցել է նախորդ տարվա ցուցանիշը, ինչը գերազանցում է երկրում ընկերության միջին ցուցանիշը .

Ալեքսեյ ԿՐԻԼՈՎ, լուսանկար

RBC Dengi- ն զրուցել է երեք մարդկանց հետ, ովքեր նախընտրում են խնայել կենսաթոշակի ծախսերը իրենց վրա ՝ առանց պետության վրա հույս դնելու: Իսկ ֆինանսական խորհրդատուները պատմեցին, թե ինչպես է դա ավելի լավ անել և ինչ գործիքներ օգտագործել

2015-ի հունվարի 1-ից Ռուսաստանում ապագա կենսաթոշակը հաշվարկելու պայմանները կրկին փոխվել են: «Կենսաթոշակային նոր բանաձև. Ավելի հեշտ, քան կարծում եք», - ժամանակին ռուսներին խոստացավ կենսաթոշակային ֆոնդը (PFR): PFR- ն ազնվորեն փորձեց բացատրել, որ կենսաթոշակը ստացվում է չորս բաղադրիչներից. Ֆիքսված մասը ռուբլով (2015 թ. 3955 ռուբլի), կուտակային մաս, կենսաթոշակային միավորների քանակը (կախված է աշխատավարձից և ստաժից) և դրանց արժեքը (սահմանված պետության կողմից):

Ի վերջո մենք չենք խոսելու այն մասին, թե ինչ կստանաք, դա անիմաստ է: Կարող եք օգտագործել PFR հաշվիչը, բայց ֆոնդը, կրկին անկեղծորեն զգուշացնում է. Բոլոր հաշվարկները պայմանական են: Ընդհանրապես, ինչ-որ բան կստանաք, եթե պետությունը կրկին չփոխի խաղի կանոնները, ասենք, կենսաթոշակային միավորների արժեքը վերահաշվարկելով: Կարիք չկա շատ օրինակներ փնտրել. Դեռևս ոչ ոք չի չեղարկել կենսաթոշակի կուտակային մասի համար վճարների փոխանցման մորատորիումը:

Ապագա կենսաթոշակառուների փրկությունը նրանց սեփական գործն է, որոշեցին այս հոդվածի երեք հերոսները: Նրանք պատմեցին, թե ինչպես են խնայում ծերությունը ավանդների, ապահովագրության և ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի միջոցով: Եվ ֆինանսական խորհրդատուները բացատրեցին, թե ինչն են սխալ անում:

Ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդ

Ֆինանսիստ Ռոման Վորոբյովը մտածում է 39 տարեկանում պետական \u200b\u200bկենսաթոշակը բարձրացնելու մասին: 2006 թվականն էր: Մտածելով այն մասին, թե ինչպես խնայել կենսաթոշակի համար, նա ընտրություն կատարեց ավանդների և ոչ պետական \u200b\u200bկենսաթոշակային ֆոնդերի միջև: Արդյունքում, Վորոբյովը թեքվեց հօգուտ NPF- ի:

«Երբ ավանդ ունես, միշտ կարող ես գտնել գումար չխնայելու պատճառ: Քանի որ միշտ կա ծախսելու բան: NPF- ն ձեզ խրատում է. Ուզեք, թե ոչ, դուք չեք կարող բաց թողնել ապառիկը », - բացատրում է Վորոբյովը: Վորոբյովը երկար չի մտածել ֆոնդի ընտրության հարցում: Այդ պահին նա ղեկավարում էր Raiffeisenbank- ի մանրածախ վաճառքը, և NPF Raiffeisen- ի ընտրությունն ակնհայտ էր թվում:

Այդ ժամանակից անցած գրեթե տասը տարիների ընթացքում Վորոբյովը դարձել է Ռուսաստանի միջազգային բանկի գլխավոր գործադիր տնօրեն, կարճ ժամանակ աշխատել է «Ռոսսելխոզբանկում», իսկ 2014-ի օգոստոսից զբաղվել է մանրածախ առեւտրով Հյուրընկալության մոլորակում, ռեստորանի կառավարում ընկերությունը (ներառյալ Յոլկի-Պալկին, «Սբարոն»): Այս ընթացքում նրա ֆինանսական վիճակն աճել է. Բացի NPF- ից, նա փող է պահում արտարժույթի ավանդներում և անշարժ գույքում: Բայց նա դեռ ամեն ամիս իր աշխատավարձի մոտ մեկ քսաներորդ մասն է մուծում կենսաթոշակային ֆոնդ: Ելքի ժամանակ նա կստանա մոտ 30 հազար ռուբլի: կենսաթոշակի բարձրացում:

Վլադիմիր Սավենոկ, «Անձնական կապիտալ» խորհրդատվական խմբի հիմնադիր.

«Ես շատ թերահավատորեն եմ վերաբերվում NPF- ներին և մի քանի պատճառներով այս ռազմավարությունը համարում եմ բավականին ռիսկային: Նախ ՝ ձեր հերոսը իր փողերը փոխանցում է NPF ՝ առանց այնտեղից դրանք վերցնելու հնարավորության: Ռուսաստանում այս ռազմավարությունն անվստահելի է: Մեր երկիրն անկանխատեսելի է, և մենք չենք կարող կանխատեսել, թե ինչ կլինի ռուբլու կամ ֆոնդային բորսայի հետ նույնիսկ մեկ տարի անց: Եվ այստեղ մենք խոսում ենք ավելի քան 15 տարվա ներդրումային ժամանակահատվածի մասին: Երկրորդ, ռուսական NPF- ներից պահանջվում է ներդրումներ կատարել կառավարման ընկերության միջոցով: Երրորդ ՝ տաս տարվա ընթացքում ոչ մի ԱԷԿ չի հաղթահարել գնաճը: Ես խորհուրդ կտայի գոնե ազատվել NPF- ի տեսքով լրացուցիչ հղումից և ուղիղ գնալ կառավարման ընկերություն: Բայց շատ ավելի անվտանգ է նման երկարաժամկետ խնայողական ծրագրեր բացել զարգացած երկրների ապահովագրական ընկերություններում և արտարժույթով, այլ ոչ թե ռուբլով: Կան արեւմտյան ընկերություններ, որոնք պատրաստ են նման ծրագրեր բացել Ռուսաստանի քաղաքացիների համար »:

Բանկային ավանդներ

Թոշակի համար խնայողություն սկսելու խթան 25-ամյա լրագրող Դմիտրի Լեւենեցի համար 2013 թվականի դեկտեմբերին ՌԻԱ Նովոստի լրատվական գործակալության լուծարումն էր, որտեղ նա այդ ժամանակ աշխատում էր: Levenets- ը որոշեց Rocketbank քարտի վրա տեղադրել որպես փոխհատուցում ստացված չստուգված արձակուրդների երկու աշխատավարձ և վճար: Այդ ժամանակ քարտի մնացորդից գանձվում էր տարեկան 10.15%: Այդ ժամանակից ի վեր նա փորձեց հաշվեհամարին մուտքագրել իր եկամտի 40-50% -ը:

Սև երեքշաբթիից հետո, երբ դոլարը հասավ 80 ռուբլու, Rocketbank- ը փոխարժեքը բարձրացրեց տարեկան 15% -ի: Բայց Levenets- ը գնաց նրանց ճանապարհով, ում Սբերբանկն այժմ անվանում է «սերիական ավանդատուներ»: «Հունվարին ես նաև ավանդ բացեցի Ռազմարդյունաբերական բանկում (VPB) 19,5% -ով, և քանի որ ապահովագրությունը չի գերազանցում 1,4 միլիոն ռուբլին, ես նաև բացեցի հաշիվ Tinkoff Bank- ում, որտեղ քարտի վրա այժմ գանձվում է 13%: տարեկան հաշվեկշիռ », - ասում է Լովնեցը:

Բարենպաստ իրավիճակում նա պատրաստվում է այդ գումարը ծախսել միայն ծերության տարիներին, չնայած չի բացառում այն \u200b\u200bներդնելու հնարավորությունը, օրինակ ՝ անշարժ գույքում: Կենսաթոշակով նա ակնկալում է այնպիսի գումար կուտակել, որից ստացված եկամուտը կազմի իր ընթացիկ աշխատավարձի 150% -ը: Լեւենեթսը ինքնուրույն հաշվարկել է անհրաժեշտ ներդրումների չափը ՝ առանց դիմելու ֆինանսական խորհրդատուների օգնությանը. Գումարներն, անկեղծ ասած, շատ մեծ չեն:

Նա փորձում է ժամանակ առ ժամանակ արժույթ գնել `նվազագույնի հասցնել արժութային ռիսկերը: Մտավախություն ունենալով, որ բանկերը արտարժույթի քարտերը կանխիկացնելու են ռուբլով, Levenets- ը պահում է արժույթի մի մասը կանխիկ, իսկ մի մասը ՝ Tinkoff Bank- ի արտարժութային քարտերի վրա տարեկան 4%:

«Բանկային ավանդներով կենսաթոշակի համար խնայողություն կատարելու ռազմավարությունն իդեալական չէ: Պորտֆելում ոչ բոլոր ավանդներն են այս տարի ծածկում սպասվող 15% գնաճը: Ձեր հերոսին հաջողվեց ժամանակին բացել ավանդներ և որոշ ժամանակ առաջ ամրագրել բարձր տոկոսադրույքներ: Բայց հիմնական տոկոսադրույքի իջեցումից հետո ավանդների տոկոսներն իջնելու են: Ես նրան խորհուրդ կտայի, բացի ավանդներից, ամսական ներդրումներ կատարել բաժնային ֆոնդերում: Կենսաթոշակի համար բաժնետոմսերը, հավանաբար, զգալի կապիտալ շահույթներ կբերի: Դա մեծ գումարներ չի պահանջում. Ամսական $ 300-500: Բացի այդ, նա կենսաթոշակի մեջ խնայում է աշխատավարձից: Եթե \u200b\u200bնա կորցնի այն, կենսաթոշակայինի խնայողությունները կդադարեն: Նա պետք է կյանքի կուտակային ապահովագրություն կատարեր, հնարավոր է ՝ արտարժույթով »:

Ապահովագրական ծրագիր

36-ամյա ուսուցիչ Եվգենիա Միլկիսը մտածեց յոթ տարի առաջ իր վաստակի մի մասը խնայել ծերության համար և ընտրեց ապահովագրական ընկերություն: «Ես կարող էի ավելի բարձր տոկոսադրույքով գումար դնել բանկային ավանդի վրա: Բայց ինձ համար վստահությունը կարևոր է չնախատեսված իրավիճակներում: Եթե \u200b\u200bինչ-որ բան պատահի, իմ ընտանիքը կկարողանա հույս դնել ապահովագրական ամբողջ գումարի ստացման վրա, սա մոտ 2 միլիոն ռուբլի է », - բացատրում է Milkis- ը իր ընտրությունը:

Renaissance Life ընկերության ապահովագրական պոլիսով նախատեսված առաջին մասը կազմել է 30 հազար ռուբլի: Ամեն տարի Մեծ Բրիտանիան առաջարկում է կամավոր կերպով ինդեքսավորել հաջորդ մասնաբաժինը 10% -ով: Ընկերության կողմից երաշխավորված վերադարձի տեմպը տարեկան 3% է: Երբեմն ավելի շատ է ստացվում: 2013-ին ռուբլով լրացուցիչ շահութաբերությունը կազմել է մոտ 7,5%: Ընկերությունը դեռ չի հրապարակել 2014 թ.

Ապահովագրական ծրագիրը նախատեսված է 26 տարվա համար: Մինչ Եվգենիան թոշակի անցնի, ընկերությունը ստիպված կլինի նրան վճարել մոտ 1 միլիոն ռուբլի: Milkis- ը նախատեսում է մուտքագրել այս գումարը: «Դրանից հետաքրքրությունը լավ հավելում կլինի ձեր կենսաթոշակին», - ասում է նա:

Նատալյա Սմիրնովա, անձնական խորհրդատու ընկերության գլխավոր տնօրեն.

«Ապագա կենսաթոշակառուն ապահովագրական ծածկույթ ունի, որն արդեն լավ է, քանի որ նա պաշտպանված է հաշմանդամությունից և գիտի, որ հաստատ կբարձրացնի իր պետական \u200b\u200bկենսաթոշակը: Նման պորտֆելի առավելությունների շարքում են նաև հարկային արտոնությունները (ծրագրում տարեկան ներդրման չափի պահում, բայց ոչ ավելի, քան 120 հազար ռուբլի): Բայց կան նաև թերություններ: Պորտֆելը չափազանց միակողմանի է. Տարադրամի և երկրի կողմից դիվերսիֆիկացիա չկա: Բացի այդ, ապահովագրությունը իրացվելի է, անհնար է դրանից շուտ գումարներ հանել ՝ առանց կորուստների: Ես խորհուրդ կտայի քաղաքականության մեջ ավելացնել ավելի ագրեսիվ արժութային գործիքներ: Դրանց մեջ կարող եք ներդրումներ կատարել ամիսը մեկ կամ եռամսյակ: Եվ եթե չկան անվճար միջոցներ, ապա արժե ծախսել այն 10% -ը, որի համար նա տարեկան ավելացնում է ապահովագրական ընկերության ներդրումը:

Ապահովագրության վերջում «ամեն ինչ ավանդ դնելը» ռազմավարությունը սխալ է: Տոկոսները և ավանդի մարմինը կսպառվեն գնաճով: Դրանք ընդհանրապես «ուտելու» և 70 տարեկանում միայն պետական \u200b\u200bկենսաթոշակով մնալու վտանգ կա: Այս միջոցների մի մասը կարող է դրվել NPF- ներ `գնելով ամբողջ կյանքի անուիտետ, մի մասը` սովորական արժեկտրոնով պարտատոմսերով կամ շահաբաժնային բաժնետոմսերով, որոնք պասիվ եկամուտ կունենան և կարող են ավելացնել կապիտալը »:

Կատարյալ պլան

Ներդրումային ո՞ր կանոնները պետք է պահպանվեն պատշաճ ծերություն ապահովելու համար:

1. Ռուսաստանում միջոցներ ներդնել միայն իրացվելի գործիքների մեջ `ավանդներ, բաժնետոմսերի և պարտատոմսերի փոխադարձ ֆոնդեր:

2. Արտերկրում գտնվող արտարժույթով հուսալի ընկերություններում բացել երկարաժամկետ ոչ իրացվելի ապահովագրության և կենսաթոշակային ծրագրեր:

3. Դիվերսիֆիկացրեք ձեր կապիտալը տարբեր ակտիվների միջև: Որքան երկար է թոշակի անցնելը, այնքան ավելի շատ կարող եք ներդրումներ կատարել բաժնետոմսերի մեջ: Օգտագործեք սկզբունքը. Պահպանողական ներդրումների մասնաբաժինը պետք է հավասար լինի ձեր տարիքին: Եթե \u200b\u200bդուք 25 տարեկան եք, 25% ներդրումներ կատարեք ավանդներում և 75% բաժնային ֆոնդերում: